Признание лиц взаимозависимыми. Когда взаимозависимость компаний и граждан может повлиять на налогообложение. Каким образом лица признаются взаимозависимыми для целей налогообложения

Взаимозависимые лица в налоговых правоотношениях 2018-2019 года - это субъекты, которые могут быть представлены как гражданами, так и организациями. Взаимозависимые лица, порядок их признания, а также нормы права, устанавливающие порядок возникновения правовых последствий сделок между ними, - предмет рассмотрения в настоящей статье.

Взаимозависимые лица для целей в налоговых правоотношений в 2018-2019 гг. по НК РФ - это …

Взаимозависимыми лицами для целей налогообложения российский законодатель называет 2 и более субъекта правоотношений, каждый из которых может оказывать влияние на заключение сделок другим или другими субъектами, а также на экономические результаты осуществляемой другим или другими субъектами деятельности (п. 1 ст. 105 НК РФ).

В соответствии с п. 2 ст. 105 НК РФ взаимозависимые лица для целей налогообложения - это:

- 2 юрлица, если одно владеет не менее чем 25% капитала другого;

- физлицо и юрлицо, если физлицо владеет более чем 25% капитала юрлица;

- 2 и более юрлица, если одно и то же физлицо владеет более чем 25% капитала в каждом из соответствующих юрлиц;

- физлицо и юрлицо, если у физлица есть полномочия по назначению директора либо не менее чем 50% руководящего состава юрлица;

- 2 и более юрлица, имеющие директоров (не менее чем 50% от состава руководства), назначенных одним и тем же физлицом;

- 2 и более юрлица, имеющие совет директоров, сформированный на 50% и более из одних и тех же физлиц;

- юрлицо и физлицо, если физлицо — директор юрлица;

- 2 и более юрлица, в которых директор — одно и то же физлицо;

- 3 и более юрлица, если первое владеет не менее чем 50% капитала второго при том, что второе владеет не менее чем 50% капитала третьего (которое, в свою очередь, может владеть не менее чем 50% капитала 4-го, и далее по аналогичной схеме);

- физлицо, а также два и более юрлица, если физлицо владеет не менее чем 50% капитала первого юрлица, которое владеет не менее чем 50% капитала второго юрлица (которое, в свою очередь, может владеть не менее чем 50% капитала 3-го, и далее по аналогичной схеме);

- 2 физлица, если одно в силу служебного положения подчиняется другому;

- близкие родственники — супруги, дети и родители, братья и сестры, опекуны и подопечные.

Доля близких родственников во владении капиталами одного и того же юрлица суммируется, и если она достигает указанных в перечне выше значений, то все они рассматриваются как субъекты взаимозависимых сделок (п. 3 ст. 105.1 НК РФ).

Взаимная зависимость лиц может устанавливаться в отдельных соглашениях между ними либо иной возможностью, предопределяющей влияние одного лица на другое (п. 1 ст. 105.1 НК РФ).

Взаимосвязанные лица и налоговое право РФ

Среди финансовых и юридических терминов часто используется понятие «взаимосвязанные лица». Данный термин в чем-то схож с понятием «взаимозависимые лица», но в налоговом праве он не используется.

Взаимосвязанные лица - субъекты, соответствующие хотя бы одной из перечисленных ниже характеристик:

- 1 лицо прямо (косвенно) контролирует другое;

- один или несколько сотрудников работают в нескольких организациях, например директором в 1-й и 2-й компании является один и тот же человек;

- несколько юрлиц связаны договорными правоотношениями и совместно работают с целью получения прибыли, включая расходы и убытки;

- работник и работодатель;

- 2 компании контролируются третьим лицом;

- 2 лица прямо или косвенно контролируют третье лицо;

- лица являются родственниками или членами одной семьи.

Понятие взаимосвязанности лиц приведено в ст. 37 приложения 1 к Таможенному кодексу Евразийского экономического союза. Один из критериев, предопределяющих возникновение соответствующих последствий, — контролируемость сделок с участием взаимозависимых лиц. Изучим данный аспект подробнее.

Соотношение взаимной зависимости и контролируемости в налоговом праве: нюансы

Итак, сделка с участием взаимозависимых субъектов может иметь правовые последствия, если будет признана контролируемой. Это будет означать, что ФНС обратит на нее пристальное внимание и изучит на предмет необоснованного занижения или завышения сумм, передаваемых от одного субъекта к другому. Отклонения в ценах сделки между взаимозависимыми лицами могут использоваться:

- для занижения налоговой базы в целях уменьшения сумм налога;

- завышения налоговой базы в целях исчисления более крупного вычета.

Контролируя сделку, ФНС вправе осуществлять корректность исчисления налогов:

- на прибыль;

- НДФЛ (для ИП);

- НДПИ;

Мы изучили вопрос о том, как проходят сделки между взаимозависимыми лицами. Подробности см. .

Критерии признания сделок контролируемыми указаны в ст. 105.14 НК РФ.

Ознакомиться с данными критериями можно .

В свою очередь, в п. 4 ст. 105.14 НК РФ содержатся критерии непризнания сделок контролируемыми. Полезно обратить внимание на письмо ФНС от 2.11.2012 № ЕД-4-3/18615. В нем ведомство предупреждает налогоплательщиков о том, что будет:

- контролировать любые сделки взаимозависимых лиц, дающие повод говорить об установлении в контрактах нерыночных цен в целях уклонения от налогов;

- проводить камеральные проверки с использованием методов выявления необоснованной налоговой выгоды плательщика в соответствии с нормами гл. 14.3 НК РФ.

На практике это может означать доначисление налогов в порядке, установленном гл. 14.2 НК РФ (в частности, на основании п. 5 ст. 105.3 НК РФ). Однако если налогоплательщик решит оспорить подобные активности ФНС в суде, у него есть хорошие шансы отстоять свою позицию. Дело в том, что ВС РФ в решении от 1.02.2016 № АКПИ15-1383 фактически установил, что ФНС не имеет необходимых полномочий для проверки цен, устанавливаемых взаимозависимыми лицами по неконтролируемым сделкам.

Подобные оценки действий ФНС можно встретить и в других судебных прецедентах.

Каким образом лица признаются взаимозависимыми для целей налогообложения

Взаимозависимость лиц может устанавливаться:

- в силу положений закона (на основании критериев, рассмотренных нами выше);

- в порядке самостоятельного признания лицами своей взаимной зависимости;

- по решению суда.

Взаимозависимыми лицами для целей налогообложения признаются не только субъекты бизнеса, но также и физлица. Изучим данный аспект подробнее.

Когда взаимозависимыми лицами признаются физлица

Юрисдикция НК РФ в части регулирования сделок между взаимозависимыми лицами также распространяется на граждан, не зарегистрированных как ИП и не имеющих отношения к деятельности хозяйственных обществ. Так, в соответствии с подп. 11 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются близкие родственники — об этом мы сказали выше.

Присутствие в НК РФ указанной нормы означает, в частности, что взаимозависимые физлица не могут пользоваться налоговыми вычетами на основе сделок, заключаемых между собой (п. 5 ст. 220 НК РФ). Так, например, человек не вправе оформлять имущественный вычет, купив жилье у родственника (даже если сделка сопровождается реальными денежными расчетами и уплатой НДФЛ продавцом).

Итоги

Взаимозависимыми лицами в налоговых правоотношениях могут быть как физлица, так и организации. Если речь идет о сделках только с участием физлиц (не имеющих статуса ИП), то их взаимная зависимость является препятствием для пользования установленными НК РФ налоговыми вычетами. Взаимозависимые юрлица (а также физлица, имеющие отношение к их деятельности и те, что находятся в служебной субординации) могут иметь ограничения в части определения финансовых условий заключения сделок, если соответствующие правоотношения будут признаны контролируемыми.

Кроме того, если ФНС посчитает, что сделки, не являющиеся контролируемыми, заключаются между взаимозависимыми бизнес-структурами в целях получения ими необоснованной налоговой выгоды, то может устроить проверку и доначислить налоги. Но у налогоплательщиков есть хорошие шансы оспорить подобные действия ФНС в судебном порядке.

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

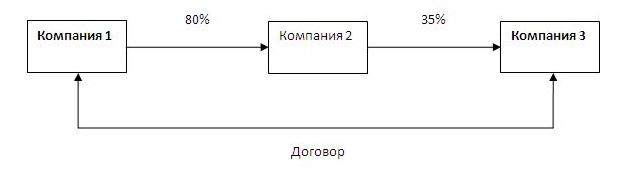

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

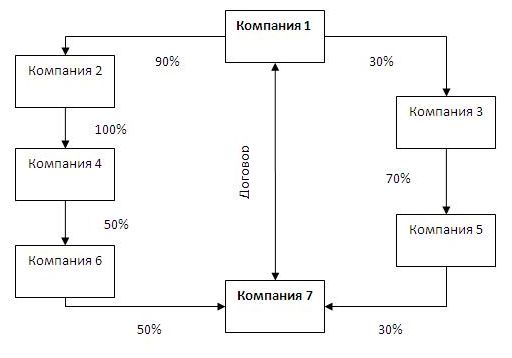

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

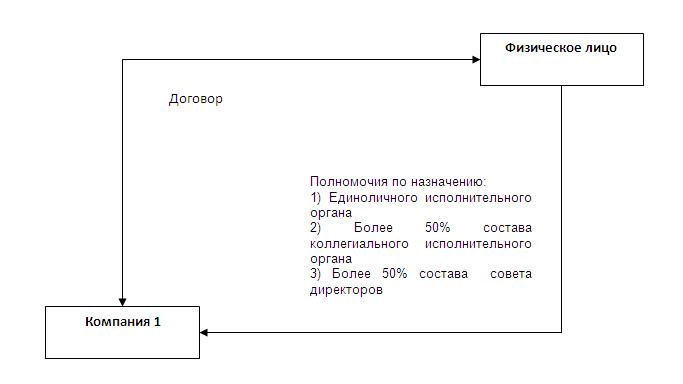

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

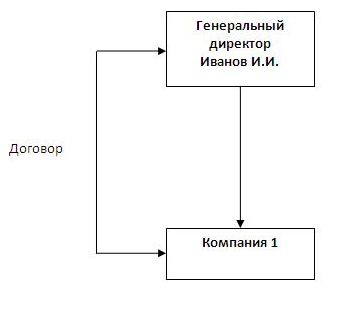

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

Формальные признаки.

Взаимозависимость регулируется пунктом 1 статьи 105.1 Налогового кодекса РФ. Формально, зависимыми лицами признаются:

- компании, если одна из них владеет более чем 25 процентами в другой;

физическое лицо и фирма, если физическое лицо является собственником этой фирмы и владеет более 25 процентами в ней; - компании в случае, если у них один учредитель и он владеет более чем 25 процентами этих фирмах;

- компания и лицо, которое может назначать руководителей этой компании;

- фирмы, руководители которых назначены одним и тем же человеком;

- компания и руководитель этой компании;

- организации, у которых один и тот же руководитель;

- цепочка компаний и физических лиц в случае, если каждое из них является собственником более половины в другой;

- физические лица, в случае, если они подчинены друг другу;

- физическое лицо и его ближайшие родственники (дети, родители, супруги и т.п.).

Неформальные признаки взаимозависимости.

Однако наряду с формальными налоговые органы часто смотрят на следующие признаки:

- присутствуют родственные отношения между руководителями и собственниками компаний;

- совпадают места нахождения (регистрация);

- компании были зарегистрированы в ИФНС недавно;

- совпадают электронные адреса (в том числе IP);

- для расчетов используется один банк;

- единая бухгалтерия;

- сотрудники работают в обеих аффилированных фирмах;

- у взаимозависимых компаний отсутствует персонал или активы для раздельного ведения бизнеса;

- взаимозависимая компаний применяет специальный режим налогообложения (упрощенный режим налогообложения, единый налог на вмененный доход, единый сельскохозяйственный налог);

- компания физически не в состоянии провести сделку учитывая объем товара, время сделки или место;

- нарушение взаимозависимой компанией налогового законодательства в предыдущие периоды;

- разовый характер операций;

- привлечение посредников для проведения операций.

Неформальные признаки аффилированности лиц в отдельности не доказывают их связь и недобросовестность участников сделки (однако служат «маячком» для проверяющих.

Также стоит отметить, что и связанность юридических лиц не доказывает противоправность сделок. Проверяющим органам нужно доказать, что незаконная налоговая выгода была получена именно в результате связанности компаний.

Какие условия помогут не превратить взаимозависимость в налоговое правонарушение?

При нахождении фактов недобросовестности проверяемого налоговая инспекция и суды раньше руководствовались постановлением Пленума Высшего арбитражного суда РФ от 12 октября 2006 N 53. Оно объясняло термины "налоговая выгода" и "необоснованная налоговая выгода".

С августа 2017 года вступил в силу новый закон, который внес изменения в Налоговый кодекс РФ. В этом законе подробно описаны эти понятия. Основой для поправок стало Постановление N 53.

Теперь для законного уменьшения налогов фирма должна выполнить определенные условия:

- при подготовке отчетности и ведении бухгалтерского и налогового учета компания не должна умышленно вносить ложных сведений о совершаемых операциях;

- совершаемые организацией операции не проводятся с целью уклонения от уплаты налогов;

- все обязательства, вытекающие из условий договора и операций были исполнены.

Выполнение всех этих условий защитит проверяемого от вопросов налоговой инспекции, даже если:

- документы подписаны не тем должностным лицом;

- контрагент налогоплательщика нарушил положения Налогового кодекса РФ;

- можно было совершить другую, законную сделку с аналогичным экономическим эффектом.

Как налоговая обосновывает взаимозависимость лиц

У компаний общий адрес

Нахождение компаний по одному адресу может быть вызвано разными причинами:

близкое знакомство контрагентов, долгосрочная и продуктивная совместная работа. Главное, чтобы у соседствующих компаний не было общих собственников, директоров или персонала. А также их адрес не был адресом, по которому зарегистрировано много компаний. Ведь такой адрес сам по себе несет значительные налоговые риски.

Ведение бухгалтерского учета передано одной организации.

Передача бухгалтерского учета аутсорсерам-распространенная ситуация в современное время. Это выгодно с экономической точки зрения, а также повышает качество ведения учета. Поэтому факт того, что взаимозависимые лица имеют единую бухгалтерию не свидетельствует о недобросовестности контрагентов.

А вот если главный бухгалтер в двух фирмах будет один, то здесь взаимозависимость доказать проще и на лицо крайне близкая аффилированность организаций.

Руководители или собственники владеют общим имуществом.

В конкурентных условиях интересы бизнесменов пересекаются. Поэтому факт того, что у них совместное имущество еще ни о чем не говорит.

Организация владеет более 25 процентами в другой.

В договоре контрагенты указали условия, которые необычны для договоров такого типа. Так санкции за несоблюдение условий договора считались в процентах годовых. Эти условия обычно используются для договоров займа, где выплата процентов - главная цель.

Также санкции несоразмерны обязательствам по договору. Это привело к включению покупателем в расходы больших сумм неустойки. И суд изменил договор поставки в договор займа. Это решения судья обосновал связанностью сторон. Ведь главным поставщиком покупателя являлся иностранный собственник этой организации.

Родственные отношения между руководителями компаний.

При поставке организация занизила стоимость поставляемого товара. Проверяющие пересчитали стоимость по рыночной стоимости и доначислили налоги, так как руководителем организации-продавца являлась жена.

Однако есть и противоположные арбитражные решения о взаимозависимости. Так не стали взаимозависимыми компании, руководители которых находились в браке. Суд посчитал, что налоговики не смогли доказать, что получение необоснованной налоговой выгоды вызвано взаимозависимостью лиц (руководители обеих компаний супруги).

Незадолго до банкротства руководитель компании создал аналогичную фирму.

При этом перевел туда сотрудников и перенес договора с покупателями и поставщиками, которые заключены с обанкротившейся организацией. Новая компания пользовалась корпоративным сайтом и вела деятельность, аналогичную прежней. В итоге суд установил, что новая компания создана с целью неуплаты налогов первоначальной компании и постановил взыскать задолженность старой компании с вновь созданной организации.

В современных условиях тема взаимозависимости будет неоднократно фигурировать в судебных решениях и спорах с налоговой. ФНС России регулярно анализируют судебную практику и выпускает рекомендательные письма для инспекций. И компаниям нужно знать признаки взаимозависимости. Поправки, внесенный в Налоговый кодекс уточнять понятие «необоснованная налоговая выгода» и устранят субъективизм.

Сделки между взаимозависимыми лицами всегда были и остаются объектом пристального наблюдения со стороны контрольных фискальных органов. При каких условиях предприятия и граждане считаются зависимыми друг от друга? В каком порядке определяется доля участия одного хозяйствующего субъекта в деятельности другого? Что регламентирует в вопросе взаимозависимых лиц российский Налоговый Кодекс? Далее подробно разберемся во всех нюансах.

Чтобы разобраться, являются лица зависимыми, а отношения связанными, необходимо обратиться к налоговому законодательству России. Соответствующая глава 14. 1 с актуальными изменениями посвящена правилам определения взаимозависимых компаний и граждан; порядку расчета доли участия.

Понятие взаимозависимых лиц по НК РФ устанавливает взаимную зависимость хозяйствующих субъектов как возможность непосредственного влияния на результаты/условия заключаемых сделок, финансовые результаты экономической работы бизнеса (стат. 105.1). При этом в отношения могут быть вовлечены организации, предприниматели и физлица. Максимальное количество участников не ограничено, минимальное равно 2. Признание лиц взаимозависимыми влечет повышенное внимание налоговых структур, анализ и контроль заключаемых сделок и применяемой системы ценообразования.

Важно! Если сотрудниками ИФНС лица признаются взаимозависимыми, налоговая получает право досконально проверить полноту определения налоговой базы, начислений по бюджетным платежам и расчетов с государством. Следовательно, контролируемые сделки нужно заключать очень внимательно, чтобы обосновать уровень цен в случае предъявления претензий со стороны налоговой инспекции, а также судебных органов.

Взаимозависимые лица в налоговых правоотношениях 2016

Правовой статус взаимозависимых лиц 2016 г. и более ранних периодов определялся на основании статей 20 и 40. До 2012 г. широко применялась методика определения рыночной цены, при отклонении от которой больше чем на 20 % в любую сторону инспекторы могли пересчитывать объем налоговых начислений. По стат. 20 взаимозависимыми лицами для целей налогообложения признаются также влияющие на конечные результаты компании/физлица, но перечень таких субъектов расширен с 3 пунктов (стат. 20 НК) до 11 (стат. 105.1 НК).

Обратите внимание! По решению судов лица могут признаваться зависимыми даже при отсутствии оснований из п. 2 стат. 105.1, если выполняются условия влияния на результаты сделок согласно п. 1 стат. 105.1. Эта норма установлена п. 7 стат. 105.1 и п. 2 стат. 20.

Признаки взаимозависимых лиц

Характеристики взаимозависимых лиц в налоговом праве перечислены в стат. 105.1. Условия для контролируемости сделок приведены ниже. Помните о том, что именно эти критерии в первую очередь привлекают внимание налоговиков:

- Признаются зависимыми юридические лица при участии (прямом или косвенном) одного предприятия в другом с долей свыше 25 %.

- Гражданин и юр. лицо при условии прямого/косвенного участия физика в предприятии с долей свыше 25 %.

- Юр. лица при условии участия одного гражданина в каждом предприятии с долей свыше 25 %.

- Предприятие и гражданин при условии возможности влияния последнего на избрание руководящих лиц (минимум 50 %) юридического лица.

- Предприятия, руководящие лица которых сформированы из одних и тех же граждан (больше 50 % состава).

- Предприятия, советы директоров которых сформированы из одних и тех же граждан (больше 50 % состава).

- Предприятие и гражданин, являющийся директором юр. лица.

- Предприятия при условии назначения одного и того же гражданина их директором.

- Юридические/физические лица при условии участия каждой стороны в другой больше чем на 50 %.

- Граждане при условии непосредственного служебного подчинения один другому.

- Граждане в силу близких родственных связей (родители с детьми, супруги, сестры и братья и т.д.).

Согласно п. 6 стат. 105.1 взаимозависимыми в целях налогообложения лицами могут являться стороны, самостоятельно признающие себя таковыми по другим основаниям.

Примеры взаимозависимых лиц

Допустим, предприятие А владеет 40 % уставного капитала предприятия Б. В соответствии с подп. 1 п. 2 стат. 105.1 такие юр. лица признаются зависимыми по основанию – превышение минимальной доли в 25 % при участии одной организации в другой.

Алгоритм расчета доли участия регламентирует стат. 105.2 НК. Согласно законодательным требованиям определяется прямое и косвенное участие путем последовательного расчета предыдущего субъекта в каждом следующем. Разберем сказанное на примере.

Предположим, уставный капитал организации 1 равен 100000 руб., из которых организация 2 внесла 65000 руб. 15 из 20 акций организации 2 принадлежат организации 3, одним из учредителей которой выступает гражданин Фадеев И.Л. Его вклад составляет 25000 руб. из 60000 руб., ему же принадлежат оставшиеся 5 акций организации 2. Кто является взаимозависимыми лицами?

Рассчитаем долю участия Фадеева И.Л. в организации 1. Получаем такие виды связей:

Фадеев – организация 3 – организация 2 – организация 1 и Фадеев – организация 2 – организация 1.

При этом доля Фадеева в организации 3 = 41 % (25000 руб. из 60000 руб.); доля участия организации 3 в организации 2 равна 75 % (15 акций из 20); доля участия организации 2 в организации 1 = 65 % (65000 руб. из 100000 руб.). Доля участия Фадеева в организации 2 = 25 % (5 акций из 20).

Последовательно суммируем полученные значения:

41 % х 75 % х 65 % + 25 % х 65 % = 19,98 % + 16,25 % = 36,23 %, что говорит о взаимозависимости Фадеева И.Л. и организации 1 (больше 25 % по подп. 2 п. 2 стат. 105.1).

Налоговый вычет у взаимозависимых лиц

Вопрос оформления вычета между родственниками регулирует стат. 220, запрещая предоставление имущественного вычета в случае заключения сделки между лицами, признаваемыми зависимыми. При этом в качестве взаимозависимых сторон рассматриваются близкие родственники даже без условия влияния на результаты купли-продажи.

Сделки, заключенные в периоды до 2012 г., регулировались по старым правилам, согласно которым практически все родственные лица относились к зависимым. С 2012 г. подп. 11 п. 2 стат. 105.1 был полностью конкретизирован список взаимозависимых родственников, что расширило возможности использования имущественных вычетов налогоплательщиками. Сопоставление сведений сотрудниками ИФНС производится на основании баз регистрации актов родства.

Аренда между взаимозависимыми лицами

Запрета на заключение арендного договора между зависимыми сторонами законодательство РФ не содержит. К примеру, физлицо может сдавать в аренду предприятию помещения, при этом являясь единственным учредителем общества. Организация находится на ОСНО и правомерно может относить суммы за аренду на прочие расходы при определении прибыли.

Единственное на что нужно обратить внимание – это договорная цена, при установлении которой рекомендуется ориентироваться на рыночную стоимость идентичных объектов. Если цена будет чрезмерно завышена, что позволит минимизировать налог на прибыль, это неминуемо вызовет интерес налоговиков. Подобные расходы могут быть признаны необоснованными, исключены из затрат предприятия. В результате прибыль будет пересчитана и компании придется доплатить налоги, а также недоимку, пени и штраф.

Взаимозависимые лица – представительство в налоговых правоотношениях

В соответствии со стат. 26 НК представительство хозяйствующих субъектов в регулируемых государством правоотношениях может осуществляться через представителей. Подобными признаются законные или уполномоченные лица. К законным ответственным представителям относятся сотрудники компании, располагающие соответствующими полномочиями в силу исполнения служебных функций. Возможность уполномоченного представительства должна быть подтверждена документально – в виде нотариально оформленной доверенности согласно требованиям ГК России. При этом согласно действующему законодательству признание лиц взаимозависимыми не влечет последствий и каких-либо ограничений относительно представителей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

После 1 января 2012 г. в налоговом законодательстве появилось много нового, в том числе новый вид .

Федеральный закон от 18.07.2011 N 227-ФЗ (далее - Закон N 227-ФЗ) внес новый разд. V.1 "Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании" в часть первую НК РФ.

25 статей уточняют перечень взаимозависимых лиц. Именно "уточняют", потому что понятие "взаимозависимые лица

" далеко не новое, оно было установлено ст. 20 НК РФ.

Статья 20 НК РФ продолжает действовать, но применяется исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с гл. 25 НК РФ до 1 января 2012 г. (п. 6 ст. 4 Закона N 227-ФЗ).

Кстати, и ст. 40 НК РФ начиная с 1 января 2012 г. применяется исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с гл. 25 до 1 января 2012 г. (п. 6 ст. 4 Закона N 227-ФЗ). В остальном действует порядок, определенный ст. ст. 105.3 - 105.13 НК РФ. И если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых сопоставимыми, между лицами, не являющимися взаимозависимыми, любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица (ст. 105.3 НК РФ).

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае если цена, фактически примененная в указанной сделке, не соответствует рыночной цене.

Для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

Как и ранее, взаимозависимыми признаются лица, если особые отношения между ними могут оказывать влияние

:

- на условия и (или) результаты сделок, совершаемых этими лицами, и (или)

- экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Необходимое уточнение: теперь для признания факта взаимной зависимости учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

Причем влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами.

Статья 105.1 НК РФ прямо указывает, какие лица признаются взаимозависимыми, и по сравнению со ст. 20 НК РФ перечень существенно расширен.

И по-прежнему суд может признать лица взаимозависимыми по основаниям иным, не указанным в таблице, если отношения между ними могут оказывать влияние на условия и результаты сделок, ими совершаемых.

Взаимозависимые лица

|

По ст. 20 НК РФ |

По ст. 105.1 НК РФ |

|

Одна организация |

Организации в случае, если одна организация |

|

Одно физическое лицо |

Физическое лицо и организация в случае, если |

|

Лица состоят |

Организации в случае, если одно и то же лицо |

|

Организация и лицо (в том числе физическое лицо |

|

|

Организации, единоличные исполнительные органы |

|

|

Организации, в которых более 50% от состава |

|

|

Организация и лицо, осуществляющее полномочия ее |

|

|

Организации, в которых полномочия единоличного |

|

|

Организации и (или) физические лица в случае, |

|

|

Физические лица в случае, если одно физическое |

|

|

Физическое лицо, его супруг (супруга), родители |

Еще одно новшество: организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по другим основаниям. Разумеется, при наличии соответствующих оснований, т.е. если отношения между ними могут оказывать влияние на результаты сделок.

Не могут быть признаны взаимозависимыми

лица в следующих случаях:

- если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных, подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения;

- прямое и (или) косвенное участие РФ, субъектов РФ, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (могут быть признаны взаимозависимыми по иным основаниям).

Вышесказанного и сказанного в НК РФ, в принципе, достаточно, чтобы можно было проанализировать степень взаимозависимости совершаемых сделок и снизить налоговые риски.

В порядке, предусмотренном гл. 14.5 "Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами" НК РФ, осуществляются проверки в отношении налога на прибыль, НДФЛ (применительно к индивидуальным предпринимателям, нотариусам, адвокатам), НДС (если одной из сторон сделки является организация (индивидуальный предприниматель), не являющаяся плательщиком НДС или освобожденная от исполнения обязанностей плательщика НДС).

Корректировка соответствующих налоговых баз производится при выявлении занижения сумм указанных налогов. Также установлены способы определения доходов (прибыли, выручки) в сделках между взаимозависимыми лицами.

Контролируемые сделки - что это?

Это новое понятие, которым обозначаются сделки между взаимозависимыми лицами.

Однако не все.

Во-первых, контролируемой может быть признана сделка между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация.

Во-вторых, она признается таковой при наличии хотя бы одного из следующих обстоятельств.

Обстоятельство N 1

: сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает 1 млрд руб. (за 2012 г. - 3 млрд руб., за 2013 г. - 2 млрд руб.) (п. 3 ст. 4 Закона N 227-ФЗ).

Обстоятельство N 2

: одна из сторон сделки является плательщиком НДПИ в особых случаях (если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 60 млн руб.).

Обстоятельство N 3

: хотя бы одна из сторон сделки является налогоплательщиком, работающим на ЕСХН или ЕНВД (если соответствующая сделка заключена в рамках такой деятельности). При этом в числе других лиц, являющихся сторонами указанной сделки, есть лицо, не применяющее указанные специальные налоговые режимы. Данные сделки признаются контролируемыми, если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 100 млн руб.

Обстоятельство N 4

: если хотя бы одна из сторон сделки освобождена от обязанностей плательщика налога на прибыль организаций или применяет к налоговой базе по указанному налогу налоговую ставку 0% (п. 5.1 ст. 284 НК РФ), при этом другая сторона (стороны) сделки не освобождена (не освобождены) от этих обязанностей и не применяет (не применяют) налоговую ставку 0% по указанным обстоятельствам (если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 60 млн руб.).

Наконец, обстоятельство N 5

, которое будет применяться с 1 января 2014 г. (п. 4 ст. 4 Закона N 227-ФЗ): если хотя бы одна из сторон сделки является резидентом особой экономической зоны (ОЭЗ), налоговый режим в которой предусматривает специальные льготы по налогу на прибыль организаций (по сравнению с общим налоговым режимом в соответствующем субъекте РФ), при этом другая сторона (стороны) сделки не является (не являются) резидентом такой особой экономической зоны (если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 60 млн руб.).

По требованию налогового органа суд может признать сделку контролируемой при наличии достаточных оснований полагать, что указанная сделка является частью группы однородных сделок, совершенных в целях создания условий, при которых такая сделка не отвечала бы признакам контролируемой сделки, указанным в ст. 105.14 НК РФ.

Сделки между взаимозависимыми лицами

К сделкам между взаимозависимыми лицами приравнивается, в частности, совокупность сделок по реализации (перепродаже) товаров (выполнению работ, оказанию услуг), совершаемых с участием (при посредничестве) лиц, не являющихся взаимозависимыми (с учетом особенностей, предусмотренных ниже).

Такая совокупность приравнивается к сделке между взаимозависимыми лицами без учета наличия третьих лиц, с участием (при посредничестве) которых совершается такая совокупность сделок. Необходимым условием для признания является то, что третьи лица, не признаваемые взаимозависимыми и принимающие участие в указанной совокупности сделок:

- не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом;

- не принимают на себя никаких рисков и не используют никаких активов для организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом (применяется для сделок с плательщиками ЕСХН или ЕНВД с 1 января 2014 г., п. 2 ст. 4 Закона N 227-ФЗ).

К сделкам между взаимозависимыми лицами приравниваются также сделки в области внешней торговли товарами мировой биржевой торговли. При условии, если предметом таких сделок являются товары, входящие в состав одной или нескольких из следующих товарных групп:

- нефть;

- товары, выработанные из нефти;

- черные и цветные металлы;

- минеральные удобрения;

- драгоценные металлы;

- драгоценные камни.

Наконец, сделки, одной из сторон которых является лицо, местом регистрации, либо местом жительства, либо местом налогового резидентства которого являются государство или территория, включенные в перечень государств и территорий, утверждаемый Минфином России, также приравниваются к сделкам между взаимозависимыми лицами.

Две последние группы сделок признаются контролируемыми, если сумма доходов по таким сделкам, совершенным с одним лицом за соответствующий календарный год, превышает 60 млн руб.

Сделки, которые не могут признаваться контролируемыми

Не могут быть признаны контролируемыми сделки:

- сторонами которых являются участники одной и той же консолидированной группы налогоплательщиков. Исключения - сделки, предметом которых является добытое полезное ископаемое, признаваемое объектом обложения НДПИ в особых случаях;

- сторонами которых являются лица, удовлетворяющие одновременно следующим требованиям:

- указанные лица зарегистрированы в одном субъекте РФ;

- указанные лица не имеют обособленных подразделений на территориях других субъектов РФ, а также за пределами РФ;

- указанные лица не уплачивают налог на прибыль организаций в бюджеты других субъектов РФ;

- указанные лица не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль организаций;

- отсутствуют обстоятельства для признания совершаемых такими лицами сделок контролируемыми (пп. 2 - 5 п. 2 ст. 105.14 НК РФ).

Срок уведомления - до 20 мая. Но не в этом году

Если налогоплательщик осуществляет контролируемые сделки, он обязан уведомлять налоговые органы о совершенных им в календарном году контролируемых сделках (ст. 105.16 НК РФ). Срок представления уведомления - не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Допускается представление уточненных уведомлений при обнаружении неполноты сведений, неточностей либо ошибок.

Однако это правило, сформулированное в ст. 105.16 НК РФ, до 1 января 2014 г. применяется в случаях, когда сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в календарном году с одним лицом (одними и теми же лицами, являющимися сторонами контролируемых сделок), превышает в 2012 г. 100 млн руб., в 2013 г. - 80 млн руб. (п. 7 ст. 4 Закона N 227-ФЗ).

То есть в 2012 г. не надо подавать уведомления о контролируемых сделках за 2011 г.

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронном виде должны быть утверждены ФНС России по согласованию с Минфином России.

Надо будет указывать:

- календарный год, за который представляются сведения о совершенных налогоплательщиком контролируемых сделках;

- предметы сделок;

- сведения об участниках сделок:

- полное наименование организации, а также идентификационный номер налогоплательщика - если организация состоит на учете в налоговых органах РФ;

- фамилию, имя, отчество индивидуального предпринимателя и его ИНН;

- фамилию, имя, отчество и гражданство физического лица, не являющегося индивидуальным предпринимателем;

- сумму полученных доходов и (или) сумму произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию.

Вопросы ответственности. Тоже не сразу

За неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком уведомления, содержащего недостоверные сведения, предусмотрено наказание в виде штрафа в размере 5000 руб. (ст. 129.4 НК РФ).

Также предусмотрена ответственность за неуплату или неполную уплату сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с коммерческими и (или) финансовыми условиями сделок между лицами, не являющимися взаимозависимыми, - штраф в размере 40% неуплаченной суммы налога, но не менее 30 000 руб. (ст. 129.3 НК РФ).

Впрочем, за налоговые периоды 2012 - 2013 гг. данные налоговые санкции не применяются, за налоговые периоды 2014 - 2016 гг. - будут применяться в размере 20% от неуплаченной суммы налога, с 2017 г. - в полном объеме (п. 9 ст. 4 Закона N 227-ФЗ).

- Сырники из творога с яблоками

- Как правильно хранить хлеб: несколько полезных советов

- Сталинская высотка на площади восстания

- Жизнь после смерти в христианстве

- Нужно ли поститься перед исповедью, можно ли есть перед исповедью?

- Пигмалион читать онлайн краткое содержание

- Кант, Иммануил – краткая биография

- История представлений о сознании и основные концепции его понимания Платон сознание

- Что такое подлежащее и сказуемое?

- «Измени мышление — и ты изменишь свою жизнь» Б

- Заговоры и ритуалы на деньги в домашних условиях

- Штрафы гибдд: бухгалтерский и налоговый учет Бухгалтерия как закрывать в 1с штрафы гибдд

- Как консервировать кукурузу зернами и початками в банках в домашних условиях на зиму

- Скумбрия на сковороде, тушеная с морковью и луком Как потушить скумбрию с луком и морковью

- Звезда Руси: значение символа

- Значение оберега звезда руси

- Лазарева суббота - приметы и обычаи, что можно и что нельзя делать в Лазареву субботу?

- К чему снится карп. Что значит карп во сне. Приснился карп по Нострадамусу

- Сергей Мамедов, Член Совета Федерации Федерального Собрания РФ от Самарской области: биография, личная жизнь

- Как надо учить грамматику?